農地を相続する上での注意点

農地を相続するときは、宅地とは異なる手続きが必要です。

相続人に農業を引き継ぐ意思がなく農地を売却する場合も、宅地のように簡単にはできません。農地は食料の供給源として貴重なものであり、簡単に用途変更や売却ができないようになっています。

農地を相続したときは、宅地と同様に相続税が課税されます。農地は宅地に比べて1㎡当たりの評価額は低いものの、面積が広いため相続税が高くなることがあります。

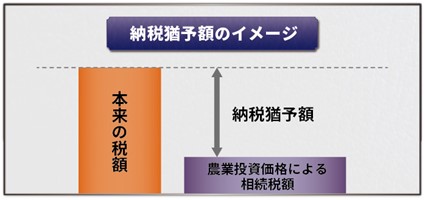

相続税の納税猶予の特例の適用要件

相続税の納税猶予の特例が適用できる要件は細かく定められていますが、おおむね次のとおりです。

- 被相続人が農業を営んでいた

- 相続税の申告期限までに相続人が農業を引き継ぎその後も継続する

- 相続税の申告期限までに遺産分割されている

農地の売却について

相続人の全員が農業を引き継ぐ意思がない場合、農地を売却したいとお考えではないでしょうか。しかし、農地は食料の生産に欠かせないものであり、農地の売却は農地法で制限されています。

農地の売却は、農地のまま農家に売却するか、農地以外に用途変更して売却するかの2つの方法が認められています

- 農地のまま農家に売却

農地のまま売却する場合は農業委員会の許可(農地法第3条許可)が必要です。このとき、土地の買主は農家であるかこれから農業に参入しようとしていることが必要で、買主が農業経営に関する一定の要件を満たさない場合は許可されません。

- 農地以外に用途変更して売却

宅地など農地以外に用途変更して売却するときは農業委員会の許可(農地法第5条許可)が必要です。このとき「立地基準」と「一般基準」に基づいて可否が判断されます。農業委員会の許可を得て用途が変更できたとしても、農地を他の用途で使用するためには造成費がかかります。宅地に転用するのであれば、そこに家を建てて生活するときの利便性を考慮する必要があります。生活するのに不便な立地であれば、買い手がつかないか、安い価格で売却する可能性を考えておかなければなりません。

- 農地の相続放棄

相続人の全員が農業を引き継ぐ意思がない場合は、相続人全員で相続を放棄することも一つの方法です。相続放棄をする場合は、被相続人の死亡から3か月以内に家庭裁判所に申し立てます。ただし、相続放棄をすると農地以外の遺産も受け取ることができません。

空き家管理窓口では農地相続に精通しております税理士、司法書士と一緒に問題解決を目指します。一度ご相談ください。